22°C 30°C

Manaus, AM

Você se sente rico? A verdade nua que 43% dos brasileiros não querem enfrentar — e por que mais da metade do Amazonas está afundando em dívidas sem perceber que o tempo de mudar está acabando

Adão Gomes

Manaus, 29 de novembro de 2025

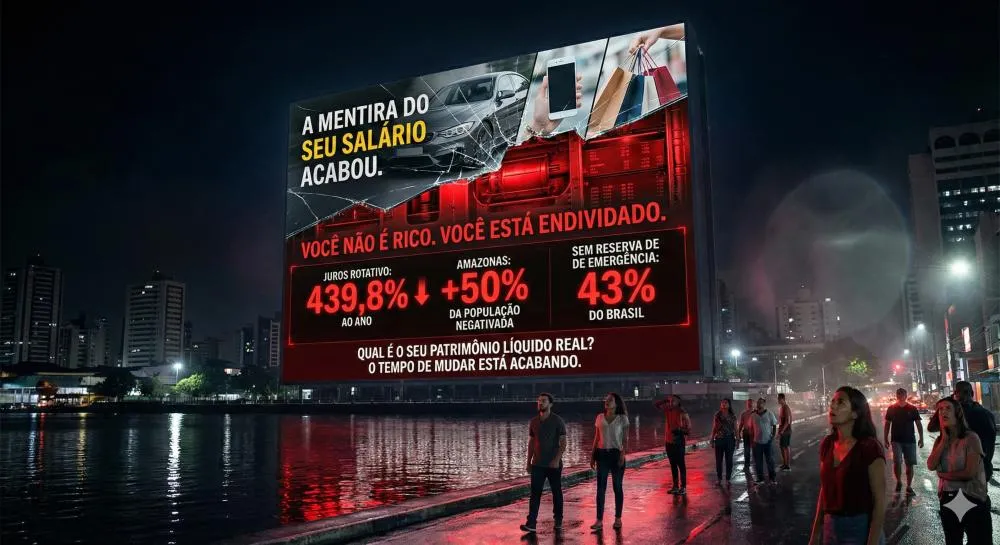

Seu salário mente para você todos os meses. O carro na garagem, o celular novo, as parcelas em dia — tudo isso é ilusão. Existe um número que revela a verdade crua sobre sua vida financeira, um número que os verdadeiramente ricos acompanham obsessivamente enquanto a maioria das pessoas nem sabe que existe: o patrimônio líquido. E este artigo vai mostrar, com dados cirúrgicos, por que você precisa conhecê-lo agora — especialmente se vive no Norte do Brasil, onde mais da metade da população adulta já está com o nome sujo.

A Mentira Que Mantém o Brasil Pobre

Uma pesquisa do Instituto Datafolha, realizada entre julho de 2025 com duas mil pessoas de todas as regiões do país, trouxe um dado que deveria tirar o sono de qualquer brasileiro: 43% da população não possui nenhuma reserva financeira de emergência. Isso significa que quase metade do país está a uma demissão, um acidente ou uma doença de distância do colapso financeiro total. E entre aqueles que pertencem à classe C, esse número salta para assustadores 78%.

Fonte: Pesquisa Datafolha/Planejar, julho de 2025 — 2.000 entrevistados, classes A, B e C, margem de erro de 2 pontos percentuais.

O levantamento revela um paradoxo perturbador: 59% dos brasileiros se consideram pessoas financeiramente planejadas, porém 84% enfrentaram ao menos uma emergência financeira nos últimos doze meses — atraso no pagamento de contas, necessidade de pedir dinheiro emprestado, uso emergencial de crédito ou negativação do nome. Estamos diante de uma nação que acredita estar no controle, mas caminha às cegas à beira do precipício.

A insatisfação com a própria situação financeira é generalizada: 46% declararam-se insatisfeitos, apenas 16% estão satisfeitos. E 39% dos entrevistados afirmam conseguir pagar as contas, mas sem sobrar nada — enquanto 19% admitem que nem sempre conseguem quitar todas as obrigações do mês.

O Que É Patrimônio Líquido — E Por Que Ele Importa Mais Que Seu Salário

A confusão mais destrutiva sobre dinheiro que existe no Brasil é esta: as pessoas confundem renda com riqueza. Renda é o dinheiro que entra na sua conta todo mês — é fluxo, movimento, água passando pelo cano. Riqueza é o dinheiro que fica e se multiplica — é estoque, reservatório, segurança.

A fórmula é brutalmente simples: Patrimônio Líquido = Tudo que você possui (ativos) menos Tudo que você deve (passivos).

Ativos são coisas que têm valor e podem gerar mais dinheiro: investimentos, poupança, imóveis quitados. Passivos são suas obrigações: financiamentos, parcelas do cartão, empréstimos. Um profissional que ganha R$ 20.000 por mês pode ter um patrimônio líquido negativo de R$ 165.000 se vive alavancado em dívidas de carro e cartão de crédito. Enquanto isso, alguém que ganha R$ 5.000 e vive abaixo de suas possibilidades pode ter R$ 100.000 positivos em investimentos. Qual dos dois está realmente no caminho certo? A matemática não mente.

"Riqueza é o que você não vê. O carro caro, a casa reformada, as fotos de viagem no Instagram — isso não é riqueza. É consumo. A riqueza verdadeira é o dinheiro que não foi gasto, que foi investido e está trabalhando para você."

— Morgan Housel, "A Psicologia do Dinheiro"

O Retrato do Brasil: Números Que Doem

O cenário macroeconômico brasileiro em 2025 é uma faca de dois gumes: devastador para quem deve, generoso para quem poupa. A taxa Selic está em 15% ao ano — a maior em quase duas décadas —, mantida pelo Comitê de Política Monetária (Copom) do Banco Central para conter pressões inflacionárias. Para o devedor, isso significa que o dinheiro emprestado pelos bancos custa cada vez mais caro. Para o poupador, representa uma oportunidade histórica de rendimento em renda fixa.

Fonte: Banco Central do Brasil, reunião do Copom de novembro de 2025.

E o cartão de crédito? Os juros do crédito rotativo alcançaram 439,8% ao ano em outubro de 2025, segundo dados do Banco Central. Isso significa que R$ 1.000 não pagos na fatura podem se transformar em R$ 5.398 de dívida em apenas 12 meses. É uma armadilha matemática da qual poucos conseguem escapar sem ajuda.

Fonte: Estatísticas Monetárias e de Crédito, Banco Central, outubro de 2025.

A renda média do trabalhador brasileiro atingiu R$ 3.528 mensais no trimestre encerrado em outubro de 2025, segundo o IBGE — o maior valor da série histórica iniciada em 2012. Mas aqui está o problema: esse número esconde abismos regionais. Enquanto o Distrito Federal lidera com R$ 5.919 de renda média e São Paulo com R$ 4.170, as regiões Norte e Nordeste apresentam rendimentos 30% abaixo da média nacional.

Fonte: PNAD Contínua/IBGE, trimestre julho-setembro de 2025.

A Ferida Aberta do Norte: Amazonas Lidera o Ranking da Inadimplência

Aqui a história fica pessoal. O Mapa da Inadimplência da Serasa de maio de 2025 revela um dado alarmante: o Amazonas registrou 1.626.805 pessoas com dívidas em atraso, representando 55,13% de toda a população adulta do estado. Mais da metade dos amazonenses está negativada. Manaus, a capital, concentra 1.144.675 inadimplentes — mais de um milhão de CPFs com o nome sujo.

Fonte: Mapa da Inadimplência, Serasa Experian, maio de 2025.

O valor médio da dívida em Manaus chega a R$ 5.499,80 — equivalente a quase quatro salários mínimos. Esse número é 11% superior à média estadual (R$ 4.952,55) e apenas 2% abaixo da média nacional (R$ 5.617). A composição dessas dívidas revela a gravidade da situação: 27,8% estão ligadas a bancos e cartões de crédito, enquanto 20,3% correspondem a contas básicas de luz, água e gás. Quando uma família não consegue pagar a conta de energia, não estamos falando de desorganização — estamos falando de sobrevivência.

A renda domiciliar per capita no Norte foi de apenas R$ 1.389 em 2024, segundo o IBGE — contra R$ 2.499 no Sul e R$ 2.381 no Sudeste. O Amazonas especificamente registrou R$ 1.231, um dos menores valores entre todos os estados brasileiros. Com renda menor e custo de vida elevado pela logística amazônica, a "sobra" para investir simplesmente não existe para a maioria das famílias.

Fonte: PNAD Contínua/IBGE — Rendimento domiciliar per capita 2024.

O Ciclo Vicioso Que Aprisiona Gerações

Os desafios são estruturais. Primeiro, a estagnação salarial: 34% dos brasileiros sentem que seus rendimentos não acompanham o custo de vida. No Norte, onde a informalidade é alta e a presença do Estado é frágil em áreas remotas, essa sensação é ainda mais aguda.

Segundo, o custo de vida: alimentos, energia, transporte — tudo custa proporcionalmente mais caro na Amazônia por causa da logística fluvial e aérea. A cesta básica consome mais da metade da renda de quem ganha um salário mínimo.

Isso cria um ciclo perverso: sem sobra, não há reserva de emergência. Sem reserva, qualquer imprevisto empurra a família para o crédito caro. Com crédito caro, a dívida cresce exponencialmente. Com dívida alta, o nome fica sujo. Com o nome sujo, as oportunidades diminuem. E assim, geração após geração, famílias inteiras permanecem presas na armadilha da pobreza patrimonial — mesmo quando têm renda.

O pesquisador Morgan Housel observa que o sucesso financeiro tem pouco a ver com inteligência e muito a ver com comportamento. Não é sobre QI — é sobre disciplina, paciência e consistência ao longo do tempo. Mas como exigir disciplina de quem luta para sobreviver? Como falar em paciência para quem não sabe se vai conseguir pagar a conta de luz este mês?

O Plano de Resgate: Cinco Passos Para Mudar de Direção

A direção importa mais que a velocidade. Não importa se seu patrimônio líquido é negativo, zero ou positivo — o que importa é para onde ele está indo. Se você está no Norte do Brasil, enfrentando os mesmos desafios de mais de um milhão de manauaras endividados, este plano foi adaptado para sua realidade:

Passo 1 — Orçamento sem piedade (esta semana):

Anote cada real que entra e cada real que sai durante 30 dias. Use um caderno, uma planilha ou um aplicativo gratuito. A regra de ouro: não guarde o que sobrar depois de gastar — gaste o que sobrar depois de guardar. Separe 8% a 10% da renda assim que o dinheiro cair na conta, antes de pagar qualquer coisa.

Passo 2 — Reserva de emergência (meta: 6 a 12 meses):

Acumule de 3 a 6 meses do seu custo de vida em aplicações seguras e com liquidez diária, como Tesouro Selic ou CDB de banco sólido com rendimento de 100% do CDI. Se você gasta R$ 2.000 por mês, sua meta é ter entre R$ 6.000 e R$ 12.000 guardados. Com a Selic em 15%, esse dinheiro rende enquanto te protege. Cada real guardado é uma parede entre você e o cartão de crédito rotativo.

Passo 3 — Guerra às dívidas caras (começar imediatamente):

Liste todas as suas dívidas, da menor para a maior. Pague o mínimo em todas, exceto a menor — nesta, jogue todo o dinheiro extra que conseguir. Quando eliminar a primeira, pegue o valor que pagava nela e jogue na próxima. É o método bola de neve: cada dívida quitada libera mais recursos para atacar a seguinte. Prioridade absoluta: cartão de crédito rotativo (439,8% ao ano) e cheque especial.

Passo 4 — Investir com consistência (após passos 2 e 3):

Com a reserva montada e as dívidas caras eliminadas, destine 10% a 15% da renda bruta para investimentos de longo prazo. O Tesouro IPCA+ protege contra a inflação e oferece ganhos reais acima de 7% ao ano — algo raro no mundo. Ou fundos de índice (ETFs) como o BOVA11, que replica o Ibovespa. O segredo não é escolher o melhor investimento, é investir com regularidade, todo mês, sem falhar.

Passo 5 — Paciência + aumento de renda (contínuo):

A maioria dos milionários não ganhou na loteria — trabalhou, poupou e investiu por décadas. Abrace o processo. Celebre cada R$ 1.000 guardados. E, sempre que possível, busque aumentar sua renda: desenvolva novas habilidades, procure promoções, crie fontes extras de receita. Cada real adicional investido acelera a jornada.

Calcule Sua Meta de Patrimônio

Uma fórmula simples para definir sua meta pessoal de patrimônio líquido, adaptada à realidade de renda do Norte:

Patrimônio Ideal = Custo Mensal × 12 × Sua Idade × Taxa de Poupança (0,08 a 0,10).

Exemplo para um manauara de 30 anos com custo de vida de R$ 2.500/mês e capacidade de poupar 8%:

2.500 × 12 × 30 × 0,08 = R$ 72.000.

Está longe? Lembre-se: 43% dos brasileiros estão em zero. Qualquer número positivo já te coloca à frente de quase metade do país.

A Pergunta Que Você Precisa Responder

Voltemos à pergunta inicial: você se sente rico? Talvez agora você perceba que essa é a pergunta errada. A pergunta certa é: eu estou construindo minha riqueza?

Não importa se você ganha R$ 2.000 ou R$ 20.000. Não importa se seu patrimônio líquido é negativo hoje. O que importa é a direção. É o movimento. É a decisão que você toma agora, neste momento, de parar de romantizar a dívida e começar a construir um colchão que te proteja das tempestades que virão.

No Amazonas, onde os rios transbordam e a economia oscila ao sabor de forças que não controlamos, ter uma reserva financeira não é luxo — é estratégia de sobrevivência. Mais de um milhão de manauaras estão negativados. Você não precisa ser um deles. Você pode ser a exceção. Pode ser aquele que, daqui a dez anos, olhará para trás e dirá: "foi naquele dia que eu decidi mudar".

O tempo de agir é agora. A conta de juros compostos não espera. A liberdade financeira não é sorte — é escolha diária. Comece hoje.

Este artigo foi inspirado pelo vídeo "Patrimônio Líquido por Idade: Você Está no Caminho Certo?", disponível em: https://youtu.be/teTjc9Vm97g. Os dados nacionais foram cruzados e validados com informações oficiais do IBGE, Banco Central, Serasa Experian e pesquisa Datafolha/Planejar 2025. Análise estratégica adaptada para o contexto do Norte brasileiro.

Adão Gomes | MTB-AM 000191

Mín. 22° Máx. 30°